Resultados Preliminares

Resultados Preliminares de Junho 2025

Junho 2025

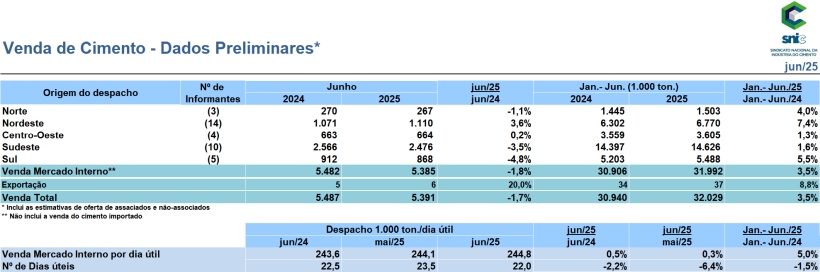

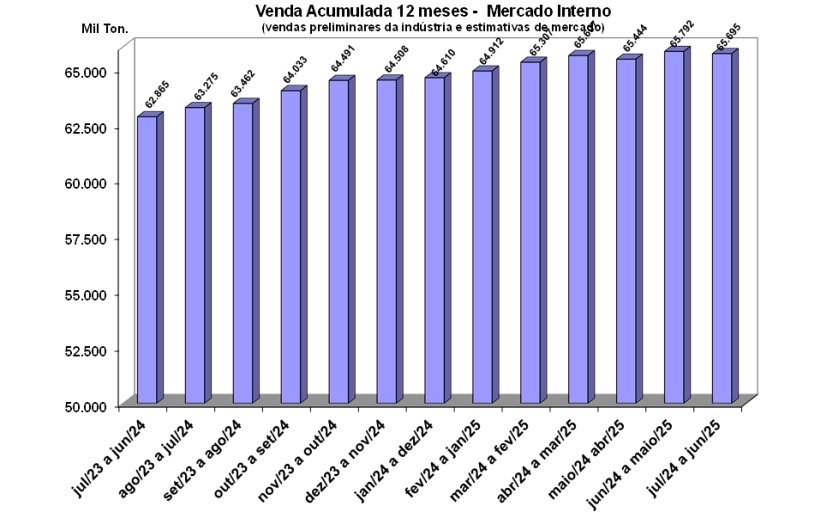

A indústria do cimento fechou os primeiros seis meses do ano com desempenho positivo. A comercialização do insumo no País somou 32 milhões de toneladas, uma alta de 3,5 % em relação ao igual período de 2024, de acordo com o Sindicato Nacional da Indústria de Cimento (SNIC).

O mês de junho atingiu 5,4 milhões de toneladas de vendas, registrando um recuo de 1,7 % se comparado ao mesmo mês do ano anterior. Ao se analisar o despacho de cimento por dia útil de 244,8 mil toneladas, há um crescimento de 0,5 % sobre junho do ano passado e de 5,0% em relação ao primeiro semestre de 2024.

Os principais indutores do consumo de cimento permanecem sendo o setor imobiliário e o mercado de trabalho.

Os lançamentos seguiram em expansão impulsionados pelo Minha Casa, Minha Vida. No primeiro trimestre, o MCMV respondeu por mais da metade dos imóveis residenciais lançados e apresentou alta de 40,9% nas vendas em comparação ao mesmo período de 2024. A nova faixa do programa trouxe nova perspectiva para o setor de edificações e elevou a confiança da construção¹.

Entretanto, a escassez de mão de obra qualificada, a crescente utilização do programa de habitação do governo para aquisição de imóveis usados e as dificuldades do acesso ao crédito que a alta taxa de juros impõe, permanecem como os principais desafios do setor imobiliário. A elevação dos custos compromete a viabilidade de projetos, afetam o equilíbrio financeiro das obras e dificultam o planejamento de novos empreendimentos.

O mercado de trabalho continua aquecido e surpreende positivamente com a manutenção de um nível baixo do desemprego, os recordes do número de empregados com carteira assinada e na massa de rendimento.

Todavia, as perspectivas futuras se mostram mais modestas. Há um cenário de incertezas em relação à economia do país, incluindo o endividamento, a inadimplência das famílias e a Selic em patamares elevados (15%) além de uma menor confiança do consumidor2, que cedeu em junho.

A mesma percepção mais pessimista foi identificada na confiança da indústria3 que apresentou sua maior queda no ano em junho. Apesar da melhora dos estoques, percebe-se uma demanda mais fraca indicando uma desaceleração da atividade e aumento da incerteza, que aliado com a política econômica contracionista pode significar um cenário de maior dificuldade para o segundo semestre.

No cenário externo, a instabilidade da economia global traz uma preocupação em relação à aumento de custos de produção do cimento, principalmente do coque de petróleo, matéria prima essencial na geração de energia no processo produtivo.

Para minimizar os impactos ambientais e a pressão dos preços do insumo, o uso de combustíveis alternativos nunca foi tão necessário. Nesse sentido, o setor cimenteiro tem investido e ampliado fortemente em tecnologias como o coprocessamento.

A atividade responsável pela transição energética, substitui o combustível fóssil por resíduo industrial, comercial, doméstico e biomassas. O coprocessamento atingiu sua melhor marca em 2023 (última medição realizada), antecipando a meta prevista em três anos. Foram 3,25 milhões de toneladas de resíduos processados. A tecnologia evitou a emissão de aproximadamente 3,4 milhões de toneladas de dióxido de carbono (CO₂) na atmosfera em relação aos métodos mais tradicionais de produção.

Em um momento em que a crise climática se aprofunda, a urgência de ações se torna mais necessária do que nunca, em especial no ano em que o Brasil será o centro das atenções na agenda ambiental ao sediar a 30ª Conferência das Nações Unidas sobre as Mudanças Climáticas.

A indústria brasileira do cimento está à frente dos debates do Plano Clima, que será apresentado na COP 30 como uma das referências globais pela baixa emissão no seu processo produtivo, fruto de investimentos, majoritariamente ao longo das últimas duas décadas, em matérias-primas (adições) e combustíveis alternativos (coprocessamento), bem como na melhoria da sua eficiência energética.

O setor está trabalhando junto ao governo na elaboração de metas setoriais contemplando tanto a descarbonização industrial quanto o crescimento econômico do setor para atender a demanda de infraestrutura e habitação, essenciais para o desenvolvimento socioeconômico do país. Prossegue ainda na atualização do Roadmap da Indústria do Cimento buscando a neutralização de suas emissões

Ainda na esfera federal, a indústria participa ativamente da Missão 5 da Nova Indústria Brasil (NIB), cujas diretrizes contemplam Descarbonização, Transição Energética e Bioeconomia. Atuando junto com a indústria de base, o setor vem apresentando uma série de medidas necessárias para acelerar a redução das emissões de GEE. E sem deixar de citar o importante processo de regulamentação do Sistema Brasileiro de Comércio de Emissões – Mercado de Carbono, que também contou com a articulação da indústria brasileira do cimento.

“É preciso avançar em todas as frentes para mitigar e neutralizar as emissões dos gases de efeito estufa, oferecendo soluções tecnológicas de forma orientada. Isso requer ações inovadoras, engajamento e contribuição de muitos atores. Se o último ano foi o mais quente da nossa história, foi também aquecido na defesa dos interesses da indústria, buscando um equilíbrio entre o ambiental, o social e o econômico, reduzindo a pegada de carbono do setor, fornecendo o insumo indispensável para construções de casas e obras de infraestrutura, gerando qualidade de vida para população.” Paulo Camillo Penna – Presidente do SNIC

PERSPECTIVAS

Os estímulos governamentais, como o aumento do Benefício de Prestação Continuada (BPC) e a manutenção de gastos, aliados a um mercado de trabalho aquecido, estão adiando a desaceleração do crescimento do Produto Interno Bruto (PIB). Por outro lado, o Programa de Aceleração do Crescimento (PAC), que desempenha um papel importante para demanda por cimento, não está tendo o desempenho desejado e encontra dificuldade para atingir os avanços necessários.

A possível taxação da LCI (Letra de Crédito Imobiliário) traz preocupação ao setor da construção civil, uma vez que esses produtos financeiros investem em projetos imobiliários e atualmente são isentos de imposto. Esse novo tributo deve inibir o investimento, uma vez que irá reduzir sua rentabilidade e elevar o custo do financiamento habitacional, também.

Com isso, o consumo de cimento, que está sendo sustentado ainda pela grande quantidade de lançamentos imobiliários no ano passado, pelo consumo do autoconstrutor e pelos investimentos em infraestrutura logística, poderá desacelerar nos próximos meses. As atuais projeções apontam para um crescimento de 2,1% no ano de 2025, no cenário de referência.

O financiamento imobiliário apresentou uma forte queda de 31,9% nas unidades contratadas4, já refletindo a alta da Selic. A majoração da taxa básica de juros amplia a concorrência dos ativos financeiros frente aos ativos imobiliários.

Em relação aos investimentos previstos em rodovias, vale lembrar que o Brasil possui 1.721.000 quilômetros de estradas e rodovias, isso faz do país o dono da quarta maior malha rodoviária do mundo. Entretanto há um dado alarmante: somente 12,4% da malha viária é pavimentada. Para reverter esse cenário é imprescindível ampliar os investimentos na construção civil e incluir o pavimento de concreto como opção nas licitações públicas, por ser um método construtivo de maior durabilidade, mais econômico, que proporciona mais conforto e segurança para os usuários e ainda exercer menor impacto ambiental.